資産を増やす目的

資産を増やす目的は、人それぞれだと思います。

将来のため、FIREをするため、安心を得るため etc.

私は、自分自身を曲げないためにお金を貯めています。

足元を見る、という言葉があります。

人の弱点につけこむという意味の慣用句です。

資本主義社会では、お金が無いという状態は致命的な弱点になります。

お金が無いから嫌な上司の言うことを聞かないといけない。

お金が無いから唯々諾々で、自分の主張を貫けない。

お金が無いから労働者として体を壊すまでこき使われてしまう。

そうはなりたくない。好きでもない人間に従うよりは、自分らしく生きたい。腰が痛いのに立ち仕事はごめんだ。

会社にもいますよね。残業代を求めて遅くまで残っている人。子育てなどしっかりと家族と向き合いたいのに、お金が無いから止む無く働いている人。あとは会社自体も悪かったりしますよね。

そんな環境にはいたくない。因みに私としてはそんな環境をぶっ壊して新しく作りたいのですが、無理ならとっとと居なくなって自分らしく生きられる場所に移りたい。

移るのには覚悟も必要ですから、覚悟を決めるための安心材料も必要ですよね。

だから、私は資産を増やすべく頑張っているのです。

結果公開

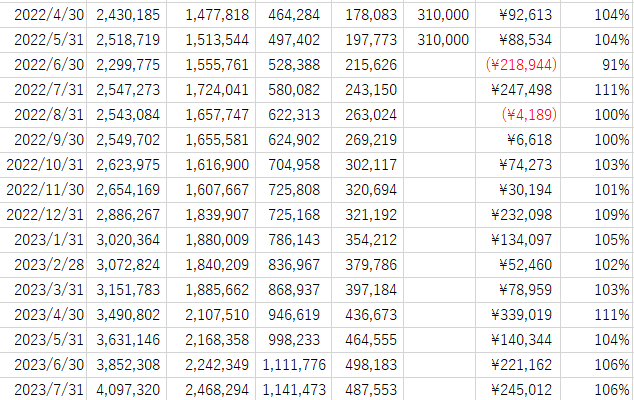

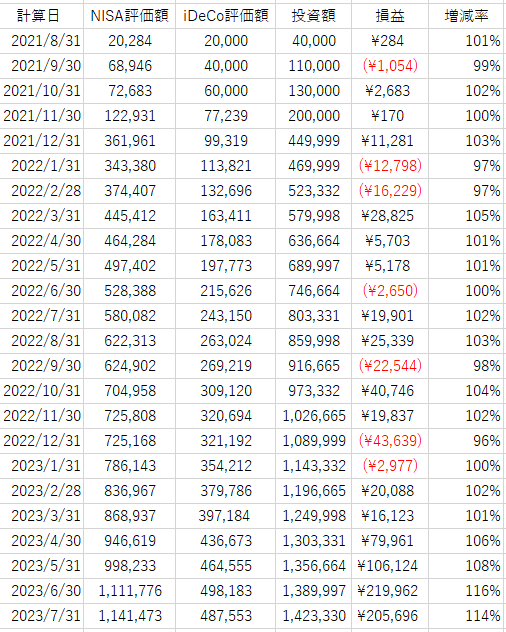

★2023年4月資産合計=4,097,320円(6000万の6.83%、410万の99.93%)

現金:2,468,294円 NISA:1,141,473円 iDeCo:487,553円

今月はボーナスをもらえましたので、2か月連続で20万円を超す増加となりました。6桁の増加としては4か月連続です。

あとは、やっぱり残業が効いていますね。例のあの人が他所に移ってから担当者は私一人のまま。

当分この状況は続くと踏んでます。

投信結果

前月の伸びはひと段落。

た相変わらず株価は高くリセッションの姿は見えませんが、上がったものは下がるという波理論を信奉している私としては段々怖くなってきました。

そこで、とある行動をとりました。

【23年7月】

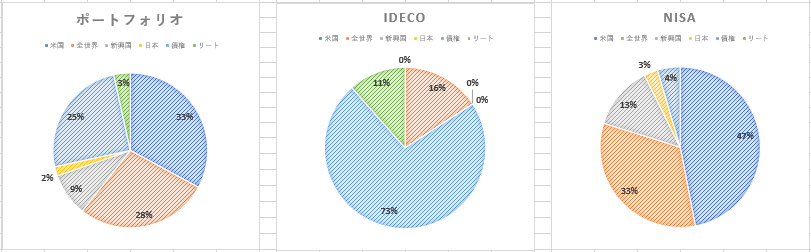

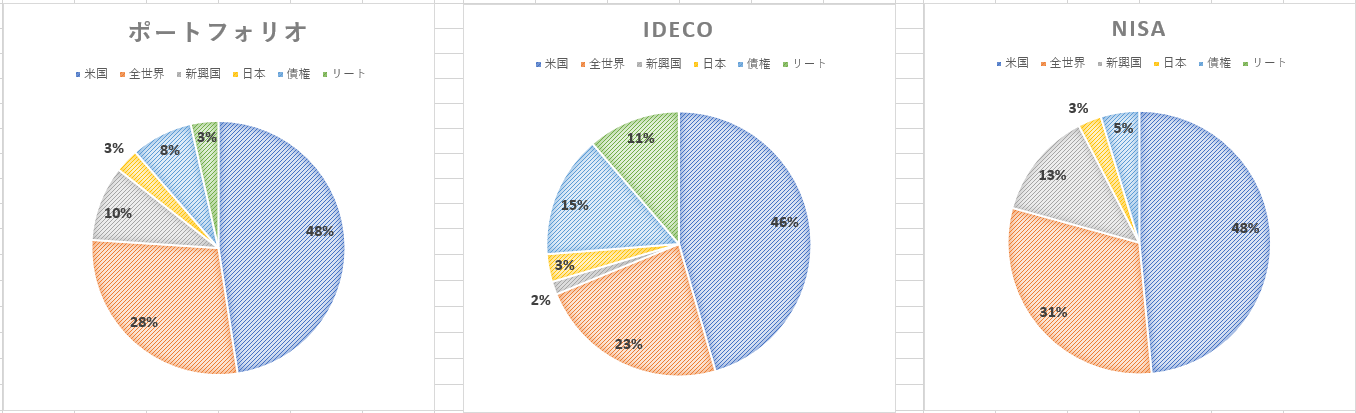

【23年6月】 それがこちら。債券の組み入れです。

それがこちら。債券の組み入れです。

iDeCoのスイッチング機能を使って、投資信託の多くを株式から債券に変えました。

「若いうちは債権なんか持たなくて良い」という考えは分かるのですが、心の平静を保つのはまあ難しい。私のリスク許容度はそこまで高くないようですね。

ただ、債権25%はいささか多いので、債権出資を抑えて株式への出資を増やすのがよさそうです。iDeCoも9月か10月ごろ復活しますし、来年からは新NISAも始まって投資額も増えますので、対応は容易だと思っています。

車検高いね・・・

この前車検をしたんですよ。そしたらいくらしたと思います?

12万円ですよ、12万円。

まだ安いだろと普通乗用車を持ってる方は思われるでしょうが、高いものは高い。今年の目標410万円まであと一歩ですが、達成は再来月になるかもしれません。

でも、達成できるのはほぼ確実なので、次の目標を決めたいと思います。