資産を増やす目的

資産を増やす目的は、人それぞれだと思います。

将来の出費のため、FIREをするため、安心を得るため etc.

私は、自分自身を曲げないためにお金を貯めています。

足元を見る、という言葉があります。

人の弱点につけこむという意味の慣用句です。

資本主義社会では、お金が無いという状態は致命的な弱点になります。

お金が無いから嫌な上司に指図されなければならない。

お金が無いから唯々諾々で、自分の主張を貫けない。

お金が無いから労働者として体を壊すまでこき使われてしまう。

そうはなりたくない。好きでもない人間に従うよりは、自分らしく生きたい。

だから、私は資産を増やすべく頑張っているのです。

おとしこの現状

とは言うものの、私の資産計画は現状上手くいっていません。

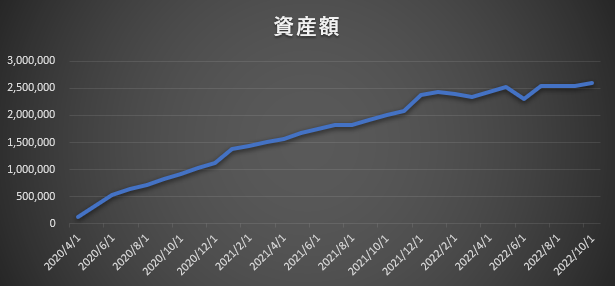

こちらは、私の資産額の推移表です。

見ての通り、今年に入ってからの資産額はほぼ横ばい。

250万円付近をうろうろしています。

理由はいくつかあります。

2月にはウクライナに5万円寄付しましたし、3月には大学生になる妹に20万円をあげちゃって、6月には30万円のパソコンを買いました。

これらの支出が無ければとっくに300万円に到達していたわけですね。

ただ、後悔はしていません。無駄遣いではないですからね。逆に、ここで使わないと後悔すると思って使いました。

それができたのもお金に余裕があったからです。

やっぱり余裕があるって良いですよね。

お金を稼ぐ力

逆に言ってしまえば、今はお金に余裕が無いということです。

一番のネックは、給料が下がったこと。

6月までは残業もあったので、月に25万ほどの収入があったのですが、

7月からは部署が変わって残業も激減。収入は22万ほどになりました。

対して、控除合計額は46,000円から54,000円と8,000円も増え、

手取りは現在17万円弱です。(1年目より低い)

給料の4分の1近くが税金に取られているわけです。

将来への不安が急速に増している今日この頃です。

おとしこの支出

では、私の毎月の支出はどのくらいかというと、

実家への納付(実質家賃):75000円

奨学金返済 :9230円

積み立てNISA :33333円

iDeCo :20000円

固定費合計 :137563円

私は、NISAもiDeCoも固定費とみなしています。

理由は毎月固定で出ていくお金だからです。自由に使えるわけではありません。

なので、私は同時に53,333円の長期投資もしているということにもなります。

そして、私が自由に使えるお金は、月に3万円であることもここから分かります。

この手取りだと、非課税枠を使うので精一杯ですね💦

転職するか副業でもしないと、これ以上の投資は預金を崩す前提で行う必要があります。

終わりに

そこで一つ気になるのは、12月の税制改正大綱です。

今の政府は資産所得倍増計画なんてものを打ち出していますから、NISAの改革にも期待がかかります。

金融庁はNISAの非課税枠を拡充させる案を提出していますから、もしかしたら、2024年からは、月に5万円をNISAで投資できるかもしれません。

新しいことを始めたい衝動はありますが、今はぐっと抑えて、12月の動向を見守りたいと思います。

いざという時に軍資金が無い状態は避けたいですからね。

資産形成期だと、軍資金もかけがえがないので慎重に慎重に。

それでは、行ってきます。