NISA拡充

今週中に来年度の税制改正大綱がまとまるとされていますが、それに先んじてNISAの調整案が出回っています。

見ての通り、つみたてNISAの枠が3倍の年120万円、一般NISAの枠が2倍の年240万円まで投資することが可能となりました。

投資上限額として1800万円が設けられるようですが、1から資産形成をしている人からすると、こんなにうれしいことはないですよね。

今まで40万円までと上から押さえつけられていましたから、タガが外れて満額ぶち込みたくなってしまいます。

月10万投資と月5万投資

今までは、月に33,333円と微妙な額を投資し続けてきましたが、NISA拡充後は1800万円の上限があるとはいえ、月5万でも10万でも投資することができるようになります。

ここである疑問が浮かびます。

コツコツ5万円ずつ投資するのが良いのか、ハイペースに10万円ずつ投資するのが良いのか?

両方見てみましょう。

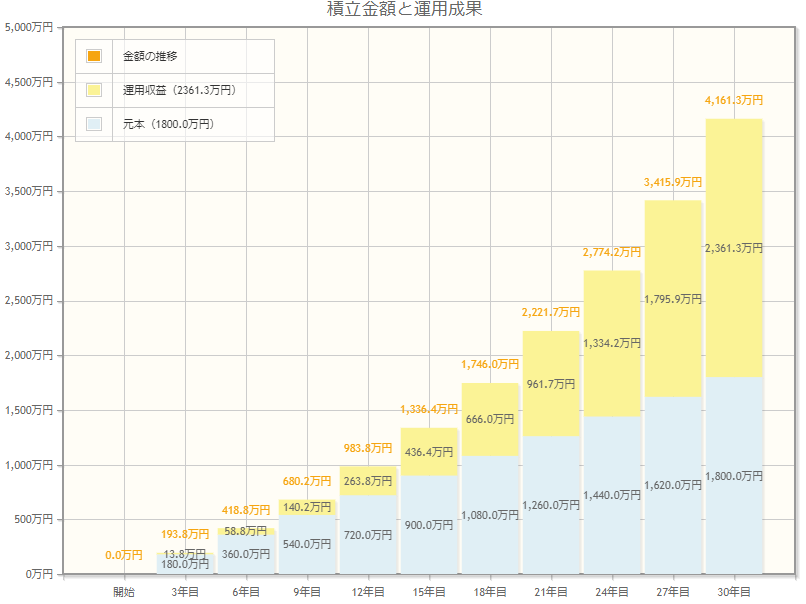

・月5万円の場合(年利5%)

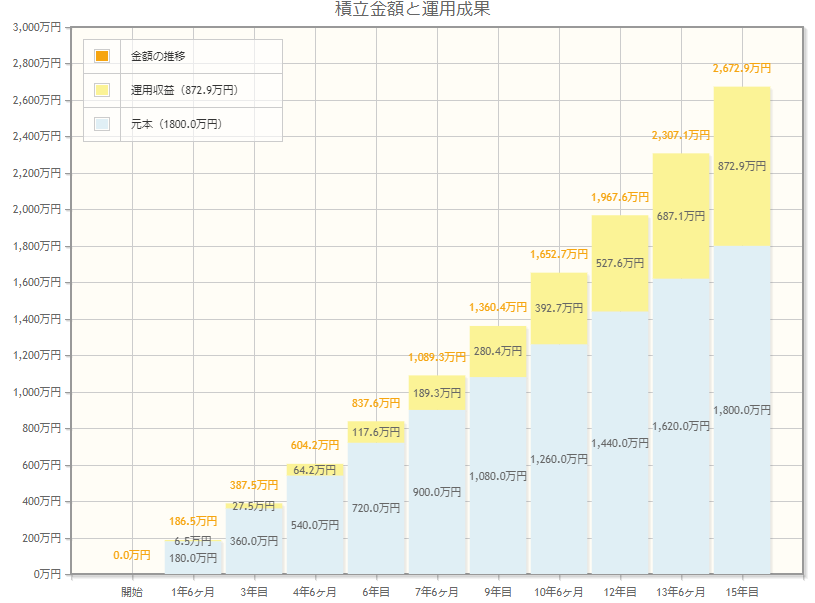

・月10万の場合(年利5%)

これだと、月10万円の場合は、5万円の場合の半分15年しか経過していないので、更に15年、投資額を増やさず塩漬けさせると、その額はなんと約5500万円まで膨らみます。

勿論、含み損を抱えるリスクを懸念する必要はありますが、同じ額を投資して1000万円以上も差ができるのは驚きです。

これを見れば分かる通り、投資は早く積み立てればそれだけ時間を味方につけることができます。ますます満額で投資したくなってきました。

満額投資の落とし穴

でもちょっと待ってください。あなたの資産に余裕はありますか?満額投資できればウハウハと皮算用に浸る前に、自分の種銭を確認しましょう。

結論から言うと、余裕がないのに投資をしても期待する効果は得られません。

先ほども書いたように、積み立て投資は資産を塩漬けにすることで効果を得られるものだからです。

勢いよく満額で投資をしていると、いつの間にか現金が底をついて、買った金融商品をすぐに売却して利益を得られないというパターンは少なくありません。

分不相応な行動は慎んだ方がよさそうです。

おとしこの事情

では、私はというと、余裕がある人間ではありません。

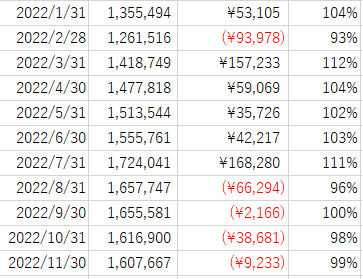

こちらは、2022年の私の現預金残高です。

夏から目減りしていることが分かりますね。

そう、私は既に貯えを切り崩しながら投資をしているのです。仮に月10万円をNISAにぶち込むと、毎月5万円を超える現金が減っていきます。実際に制度が改正されるのは2024年からですが、このペースで現金が数十万円増えているかと言えば、そうではなさそうです。

仮に、2024年までに200万円を貯めることができたとしても、月5万のペースで減り続ければ、単純計算で40か月。生活防衛資金のことを考えると、3年ともちません。

このままでは毎月10万円の投資は諦めざるを得ません。

打開策

しかし、始める前から諦めていては意気地が無さ過ぎます。

やりたいことを諦める前に諦めずに済む方法を探すべきです。

もっとも、毎月10万円の投資に必要な打開策は1つしかありません。

①収入を増やすこと

更に細かくすると、本業の収入を上げるか、副業で稼ぐかということになります。

当面の間は、本業だと収入が上がる見込みがあるのか調べ、無いようだったら転職を視野に入れなければならないということも考えつつ、副業で月に1000円を稼ぐことを目標に頑張ります。

以上、NISA拡充の話でした。