資産を増やす目的

資産を増やす目的は、人それぞれだと思います。

将来のため、FIREをするため、安心を得るため etc.

私は、自分自身を曲げないためにお金を貯めています。

足元を見る、という言葉があります。

人の弱点につけこむという意味の慣用句です。

資本主義社会では、お金が無いという状態は致命的な弱点になります。

お金が無いから嫌な上司の言うことを聞かないといけない。

お金が無いから唯々諾々で、自分の主張を貫けない。

お金が無いから労働者として体を壊すまでこき使われてしまう。

1月1日に大地震が発生しました。

幸い命拾いしても、貯金が心もとなければ、

明日が不安で居ても立っても居られなくなります。

いつ働けるのか?生活費は?家の修復は?どこに住めばいいの?

会社に泣きつきたくなる状況です。

会社が良心的か、経営に余裕があれば悲惨なことにならないかと思いますが、

どうなろうと、自分に主導権が無いことに変わりはありません。

でも、ある程度の資産があれば、会社の行動に左右されない芯を持つことができます。

そして、行動の自由と余裕をもたらし、野蛮化を防ぎ、人を人間たらしめてくれます。

困ったときのために、お金は貯めましょう。

結果公開

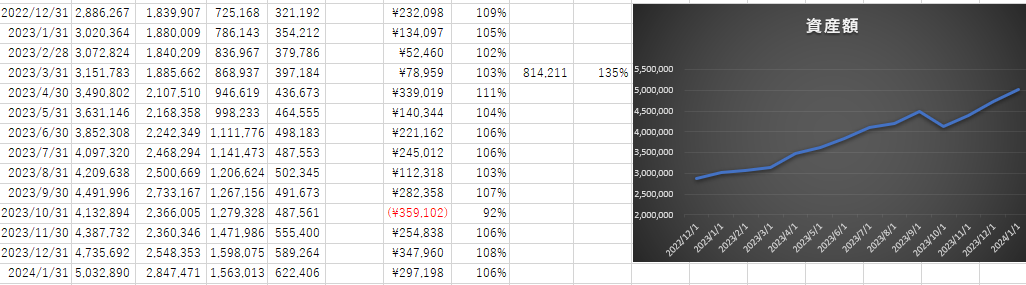

★2023年12月資産合計=5,032,890円(6000万の8.39%、457万の110.1%)

500万円の達成は難しいと思っていましたが、株高もあって難なく達成。

ただ、デスク環境の整備にお金を使っているので、来月は500万円を割ることが予想されます。

とは言え、それも一時のことですので、今年度中の500万円貯蓄は完全に達成できると考えています。

投信結果

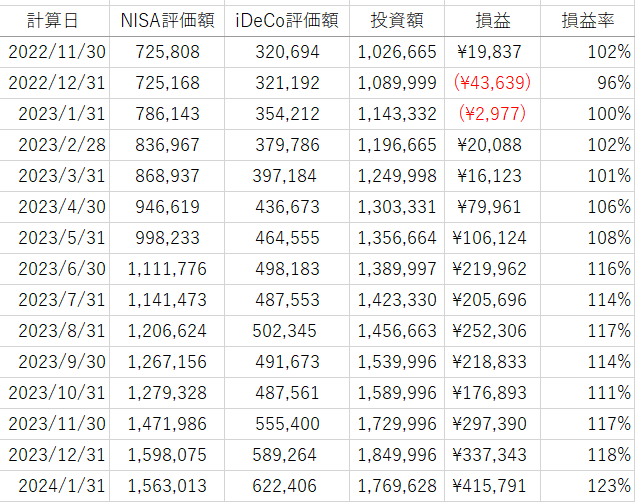

特定口座にも投信が少額ありましたが、新NISAの開始を受けてすべて売却しました。

なので、投資額が減少していますが、損益は過去最高の120%。

1月あったけえ。

また、年明けに合わせてiDeCoの債権比率を戻しましたが、結果として最善ではありませんでした。1月の株高はえぐすぎますね。

どうも年内通して株高が予想されているらしいので、ここから更に上がることに備えないといけないかもしれません。

これがバブルなんですかね?

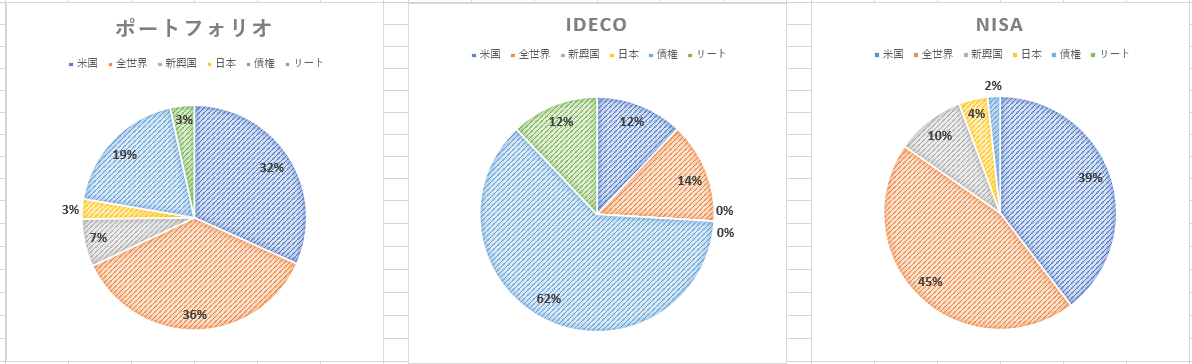

【24年1月】

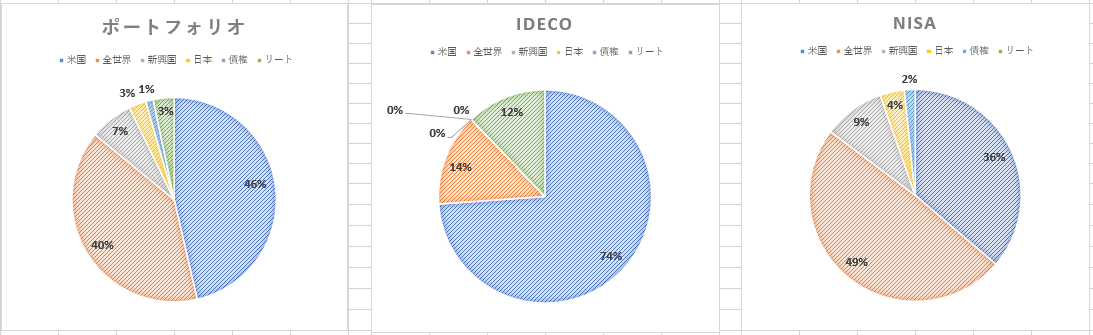

【23年12月】

債権10%くらいにしようかしら。

まだ暴落をしらぬゆえの甘い判断か。

調子が良いゆえのおごりか。

勇気ある選択か。

ちょっと考えます。

収支やべえよ

私は年収400万円にも満たない低収入労働者です。

1月は残業をしませんでした。

ということはどういうことかというと、3万円ほどの投資のために消えるということです。

困ったなあ。どうしようかなあ。